金融衍生工具(第三版)汪昌云课后习题答案解析

2026年05月30日 18:09

33浏览

金融衍生工具(第三版)

主 编:

汪昌云

ISBN:

9787300237787

出版社:

中国人民大学出版社

上传者:

-

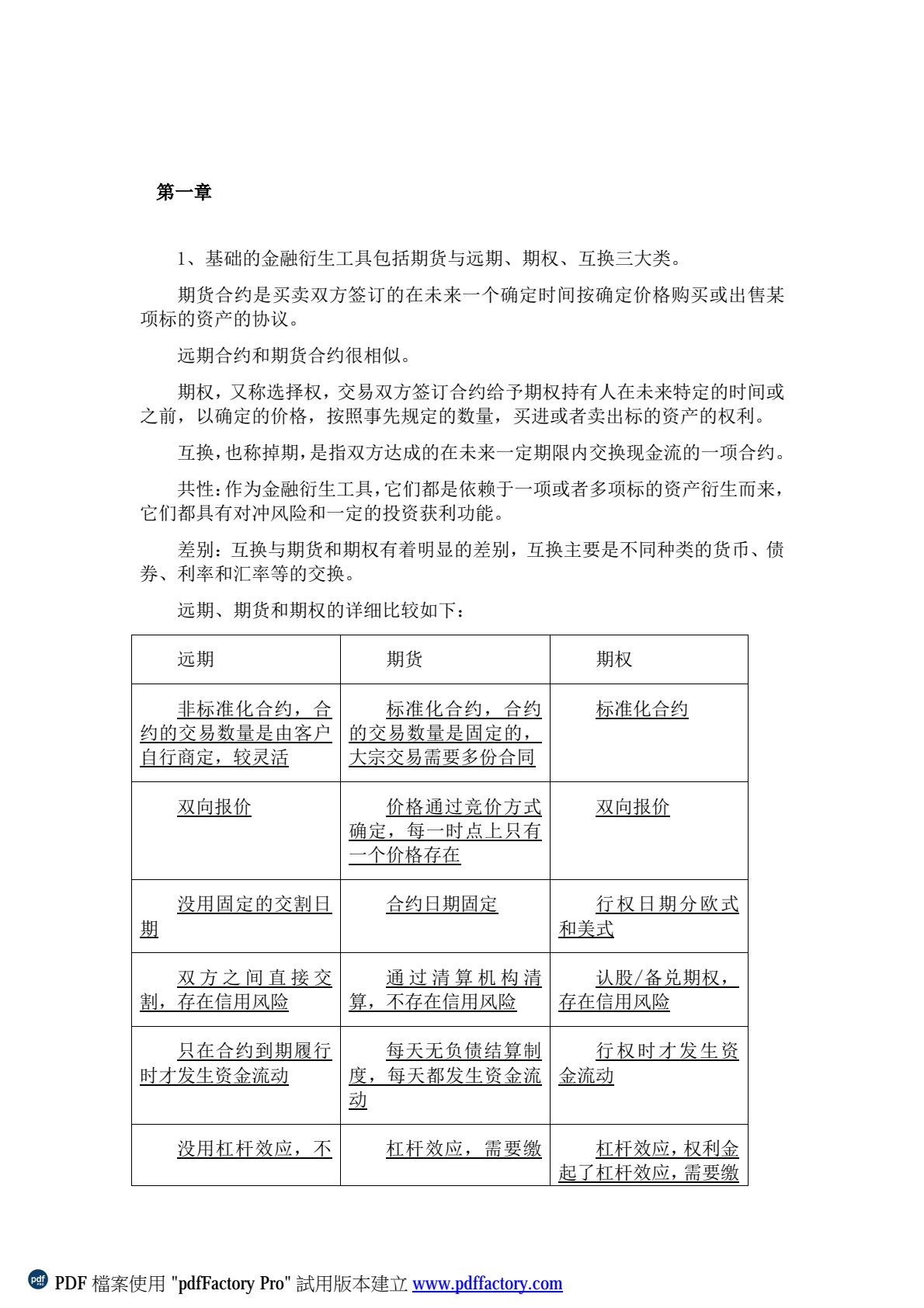

《金融衍生工具(第三版)》是我们金融专业必读的一本经典教材,内容涵盖了期货、期权、互换等核心衍生品的定价与风险管理,案例丰富且贴近市场。这本书理论深度适中,但章节之间逻辑紧密,课后习题很有挑战性,特别适合用来夯实专业基础。

学这门课最大的难点在于模型推导和实际应用结合,单纯看书容易卡壳。我一直在找配套的习题解析和思维导图,希望有学长学姐分享过章节重点总结或考试复习提纲,比如二叉树定价、希腊字母计算部分的常见题型整理,网上的资源比较分散。

我自己习惯先通读一章,再用Excel自己建模型算一遍例子,最后刷课后题巩固。想请教大家:Black-Scholes模型推导那章有没有直观的理解方法?或者有没有推荐的网课、笔记来辅助学这本书?希望有经验的伙伴能指点一下,一起攻克这门硬课。

详情资料

更新于 2026年05月30日 18:09

本书资料由用户上传,如有侵权请联系平台客服删除。

相似资料推荐